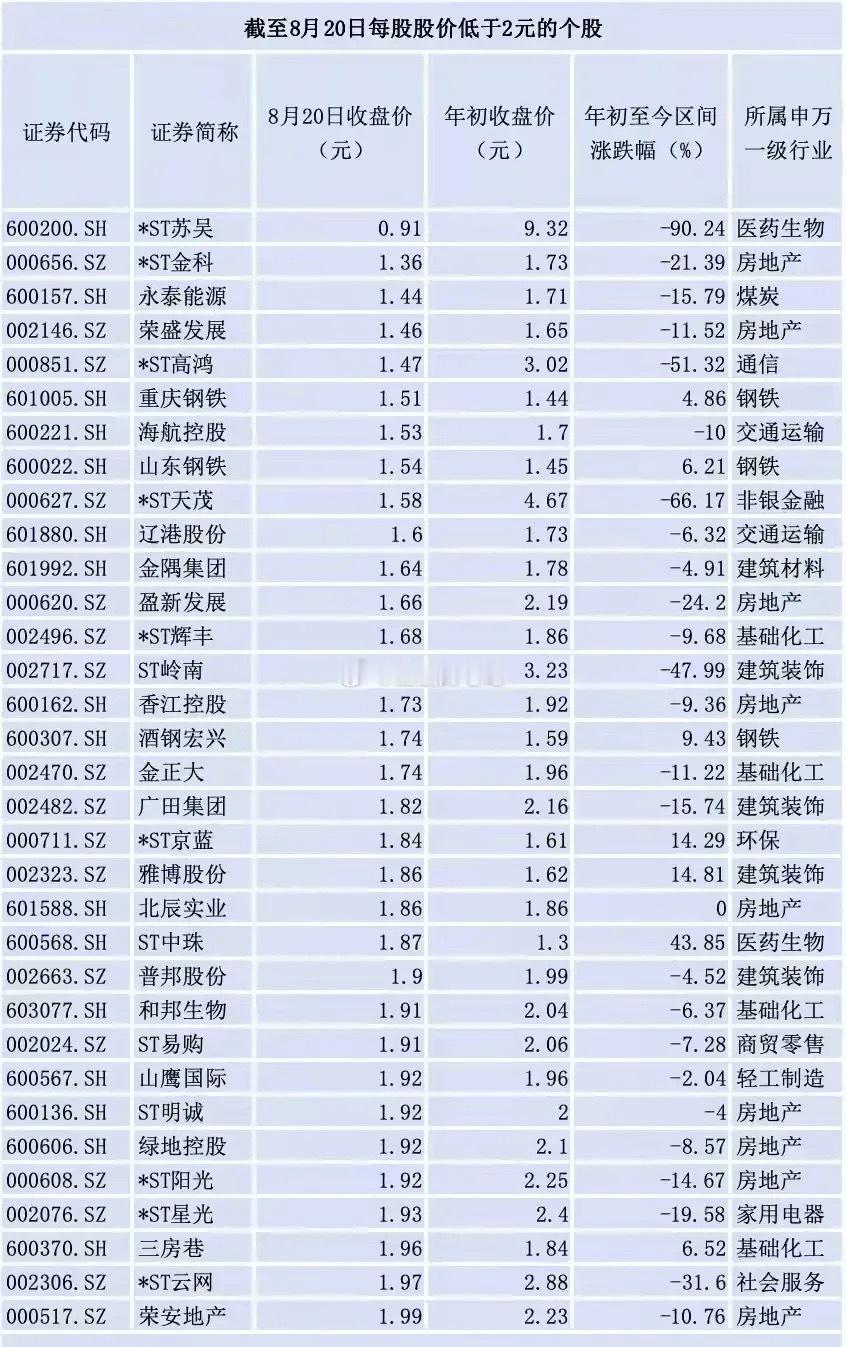

2元以下低价股全景分析:周期困局与风险博弈一、市场背景:牛市下的“低价股淘汰赛”2025年牛市行情中,A股股价中枢抬升,2元以下个股仅剩33只,折射三大特征:行业扎堆“夕阳赛道”:房地产、钢铁、化工、建筑装饰占比超70%,多为产能过剩、政策调控的传统周期行业;ST股“高危集中营”:12只带*ST/ST,普遍存在退市风险、财务造假、债务暴雷;股价弹性与风险并存:部分个股因并购重组、跨界转型、周期复苏股价异动,但多数仍受基本面拖累持续下跌。▶核心逻辑:“低价”背后的两类命运1.“困境反转”博弈:依赖政策刺激、行业周期复苏、资本运作,但成功概率低;典型:*ST京蓝、雅博股份。2.“退市边缘”沉沦:基本面坍塌:业绩持续亏损、债务违约、监管处罚;流动性危机:股价低于1元或逼近1元,触发“面值退市”规则,风险极高。二、33只个股拆解:按风险与逻辑分类▶*第一类:ST/ST股*ST苏吴(医药生物,0.91元):股价不足1元,年初至今跌90.24%,濒临面值退市,无实质业务支撑,纯博弈。*ST金科(房地产,1.36元):地产暴雷+ST,依赖重组续命,政策若松绑或有脉冲,但退市风险仍大。*ST高鸿(通信,1.47元):曾蹭鸿蒙概念,实际业绩巨亏,ST后股价腰斩,概念炒作退潮后回归垃圾属性。*ST天茂(非银金融,1.58元):保险业务低迷+财务造假,跌66.17%,ST后流动性枯竭,难翻身。*ST辉丰(化工,1.68元):环保违规+产能闲置,ST后跌9.68%,化工周期复苏也难救基本面。ST岭南(建筑装饰,1.68元):建筑行业低迷+ST,跌47.99%,重组传闻存疑,纯炒作风险高。*ST京蓝(环保,1.84元):唯一ST股中上涨(+14.29%),炒“重组预期”,但环保业务无亮点,博弈性强。ST中珠(医药生物,1.87元):ST+医药,涨43.85%,但医药业务停滞,纯资金博弈。ST易购(商贸零售,1.91元):苏宁易购退市边缘,ST后跌7.28%,电商竞争惨败,无反转迹象。ST明诚(房地产,1.92元):地产+体育双败,ST后跌4%,多重风险叠加,难突围。*ST阳光(房地产,1.92元):地产暴雷+ST,跌14.67%,退市倒计时,远离。*ST星光(家电,1.93元):家电业务崩塌+ST,跌19.58%,无核心资产,退市概率高。▶第二类:传统周期股(非ST,依赖行业周期)永泰能源(煤炭,1.44元,跌15.79%):煤炭周期下行,业绩稳但无增长,股价随煤价波动,纯低价避险,弹性弱。荣盛发展(房地产,1.46元,跌11.52%):地产龙头,政策松绑难改“高负债”困境,股价反映行业寒冬,反转难。重庆钢铁(钢铁,1.51元,涨4.86%):钢铁周期复苏,业绩改善带动股价,博弈周期反弹。海航控股(交运,1.53元,跌10%):航空复苏缓慢,负债压顶,低价反映“弱复苏”预期,弹性有限。山东钢铁(钢铁,1.54元,涨6.21%):同重庆钢铁,受益钢铁去库存,周期红利下或有脉冲,但持续性存疑。辽港股份(交运,1.6元,跌6.32%):港口蓝筹,业绩稳但增长停滞,低价纯“估值陷阱”,无资金关注。金隅集团(建材,1.64元,跌4.91%):建材+地产双周期拖累,估值低但无亮点,资金避之不及。酒钢宏兴(钢铁,1.74元,涨9.43%):西部钢铁龙头,受益“一带一路”基建,周期复苏+区域溢价,弹性优于同行。金正大(化工,1.74元,跌11.22%):化肥周期低迷+债务问题,转型艰难,股价反映基本面疲软。广田集团(建筑,1.82元,跌15.74%):建筑暴雷股,债务违约+ST边缘,无实质修复,纯垃圾股。北辰实业(地产,1.86元,平):地产国企,稳健但无增长,股价随地产政策波动,防御性弱。普邦股份(建筑,1.9元,跌4.52%):园林行业低迷,转型光伏无果,股价持续寻底。和邦生物(化工,1.91元,跌6.37%):化工+光伏双主业,估值低但业务分散,无核心竞争力,股价随周期波动。山鹰国际(轻工,1.92元,跌2.04%):造纸周期低迷,转型包装见效慢,股价反映“弱复苏”预期。绿地控股(地产,1.92元,跌8.57%):地产巨头,负债超万亿,政策难改“流动性危机”,股价阴跌不止。三房巷(化工,1.96元,涨6.52%):化工周期复苏,业绩稳增,股价随产品涨价脉冲,博弈周期红利。*ST云网(服务,1.97元,跌31.6%):ST+餐饮,持续亏损,退市边缘,纯炒作陷阱。荣安地产(地产,1.99元,跌10.76%):区域地产商,政策依赖度高,行业寒冬中难独善其身。股市有风险投资需谨慎!